※本記事は一般的な情報提供を目的としたものであり、税務・投資・法律に関する助言(アドバイス)ではありません。

※本記事にはアフィリエイト広告(PR)が含まれています。詳しくは免責事項をご覧ください。

DINKSとお金の話。

DINKSの方々はご存知かと思いますが、子供がいないからといって、何もしなくても子供がいる世帯よりたくさん貯まるはず!と思ったら大間違いですよね。

実際にDINKSで共働きだったりすると、働いていて疲れているから…と、家事代行やクリーニング代、さらに相手も稼いでいるからという心持ちから、衝動買いや無駄遣いが増えてしまったり「ご褒美」と称していろいろ買ってしまったりと、出費も多くなる傾向だそうです。

私たちも働き始めはそんな風にお金を使ってしまっていた時期もありましたが、今ではちゃんと将来のことを考えて、資産形成をしています。

ちなみに、我が家が行きついた先は、一人分のお給料で生活してもう一人分のお給料は全額投資というスタイル。

目次

一人分のお給料で生活防衛資金も貯める

普通の1馬力で生活している家庭は、1人分のお給料で生活しているんだよね…ということで、うちでもそれを実践して、少しでも投資に費やせるお金を増やそうと思い立ち、こんなスタイルになりました。

さらに、一般的な1馬力家庭は、老後資金などへ充てるお金も、その1人分のお給料から捻出しないといけないので、DINKSの私たちが1人分のお給料を全額老後資金などの資産形成に充てて、あとの1人分のお給料で生活しようとした場合は、もう少し余裕があるはずです。

ただ、ここで気を付けたいのは…

使い切ってもいいけど、オーバーしないように気を付ける!

これ▲▲1人分のお給料で生活すると決めたからには、その範囲内で生活すること。

これさえ守れば、資産形成は順調にいくはず。

しかも、一か月何十万円単位で積み重なっていくので、本当に早いです。

「1人分のお給料で生活&残りは全額投資」というルールの他に、我が家のお金に関する決まりごとは以下の通りです。

共通の目標を持つ!

まず、資産形成の第一歩は、一緒に目標を共有することです。

同じ方向に向いていないと、アグレッシブな資産形成はできません。

ちなみに、私たちが立てた共通の目標は、これ…▼▼

私たちの目標はかなりアグレッシブですが、収入や生活スタイルや、現在の出費、考えられるライフイベントなどを加味して、5年後や10年後など、比較的想像しやすい時間軸で目標を立てるのが良いと思います。

私たちも30年後の目標はありますが、あまりにも道のりが長すぎて、あまり現実的に考えられず、まずは10年の目標を立てました。

そして20年後…、30年後と、中長期的な目標を立てました。

お互いが納得する投資をする!

また、貯金だけにするのか、貯金&投資するのか、うちのように全額投資にまわすのか…なども、お互いが納得するまで話し合わないと、順調なうちはいいですが、損益によっては、「あの時売っちゃったから…」とか、「あの時買ったから…」なんて言い合いになってしまう場合も。

それを防ぐため、お金についてとことん話し合いましょう。

一般論ですが、女性の場合は感情的にならないように気を付けて、男性の場合は理詰めで言いくるめないように気を付けて…お互いに配慮しつつ話すと、お金の話もスムーズにできるかと。

我が家でも、結婚数年は自由に使いたいだけ自分の収入を使っていましたが、ある時からそろそろ将来のこと考えないとだよね…と、どちらとなくそんな雰囲気が漂い始めたので、一度お金についてとことん話し合いました。

今では貯蓄目標も投資方針も固まり、あとはコツコツと目標に向かって突き進むだけです。

お金の管理は一緒にする!

これ、抵抗ある人は多いかもしれませんが、お互いの資産を可視化することで、ちゃんと2人で同じゴールに向かって歩いていけるようになります。

2人で一緒に貯蓄目標を立てたにも関わらず、「俺の…」「私の…」と考えていたら、なかなか前に進まないどころか、喧嘩が増えるかと。

2人で協力することで、DINKSはかなり有利に資産形成を進めることができるので、自分で稼いだお金だ!という考えは置いておいて協力していくのが近道です。

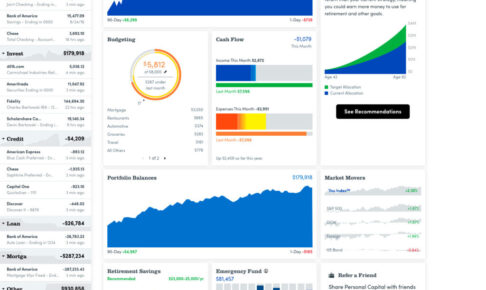

私たちの場合は、夫よりも私の方が細かい性格なので、日々の予算管理や投資は私がすべてやっていますが、夫がふと気になったりした場合は、いつでもチェックできるようにアメリカ版マネーフォワードのようなアプリを使っています。(←パーソナルキャピタル)

口座の残高推移やキャッシュフロー、証券口座の売買実績/出入金実績なども1か所で確認できるので、とても便利です。

さらに月末には月に1度、その月の貯蓄目標と実績をラインで共有しています。

お金の管理を一本化するとなると、多く稼いでいるほうが不満を持つ場合もあるかと思いますが、周りを見渡してもDINKSでお金の管理を一本化している夫婦の方が貯蓄率が高い気がします。

また、最初は不満でも、どんどん口座残高が増えていくにつれ、不満も少なくなるかと。

DINKSのお金の話…まとめ

私たち夫婦も、今の方法に行きつくまで、いろいろと試しました。

それぞれの収入の管理はお互いに一任する…や、お互いに貯蓄目標を定める…などなど。

でも、今までで一番ちゃんと目標に近づけている!と実感できるのは、今の方法です。

さらに、今のお金の使い方は資産形成において、とても効率が良すぎるので、「もし結婚当初から今の方法を実践できていたら、今頃は…」なんて、思ってしまったりもするのですが、それだけ将来について真剣に考えらえるように(大人に)なった…ということで。

また、万が一のこと(病気やケガ)を考えても、今の方法(1人分のお給料で生活する)はベストです。

もちろん、個々の性格や、生活スタイルによって最適な資産形成方法は異なるかと思いますので、DINKSのお金の管理&資産形成方法の一例として受け取っていただければと思います。

あわせて読みたい

コメントを残す