※本記事は一般的な情報提供を目的としたものであり、税務・投資・法律に関する助言(アドバイス)ではありません。

※本記事にはアフィリエイト広告(PR)が含まれています。詳しくは免責事項をご覧ください。

アメリカ生活、お金かかりますよね。

モノの値段が高い割には、質はそこまでだったり…日本と比べてはいけないことくらい、わかっているのですが、それでもまだ私は比べてしまいます。

そんなアメリカで快適に生活しようと思うと結構お金がかかってしまうのですが、私はこの2つのアプリを使って、収支管理&資産形成をするようにしています。

どちらも似たようなサービスなのですが、それぞれに良いところと、もう少し使いやすくなったらいいな…というところがあり、それぞれの足りない部分を補うような感じで2つのサービスを使っています。

目次

直感的に家計管理ができる「Mint」(※2024年3月サービス終了)

※追記:Mintは2024年3月にサービスを終了しました。以下は過去の記録として残していますが、これからアプリを選ぶ方は後半のEmpower(旧Personal Capital)をご覧ください。

アカウントやクレジットカードをリンクさせて、直感的に予算管理ができるツール。

Intuitという会社が提供しているツールで、この会社MintのほかにもTurboTaxなどのタックスリターンツール(確定申告用ツール)も提供しています。

日本でもマネーフォワードの家計簿を使っていた方は、すんなり移行できるかと。

Intuitの提供するMintは、マネーフォワードが提供する家計簿ツールのアメリカ版と考えてもらえれば、わかりやすいかと思います。

アカウントさえリンクさせてしまえば、あとは自動で収支計算もしてくれるし、総資産額のチェックも簡単だし、クレジットカードの履歴も全部一か所でチェックできるようになります。

そんな便利な家計簿ツールのMintですが、個人的に気に入ってるところをいくつか…。

請求書管理が簡単

個人的にはは、固定費や光熱費など、支払期限がバラバラな請求書を一括で管理できるところが気にっています。

インターネットや電話、電気・ガス・水道、保険などなど、会社がバラバラで支払い期限もバラバラですが、それぞれのアカウントをミントにリンクさせておくと、支払期限も一か所で確認できるので、支払遅延を防ぐことができます。

また、保険などはある程度まとまったお金が出て行ったりするので、それも支払期限が近づくとミントが支払金額と一緒に教えてくれるので、準備ができます。

ほとんどの請求書はAuto Paymentの設定をしていますが、それでも「いつ、何が、どれくらいの金額出ていくのか」を一括で把握できるミントはとても重宝しています。

ざっくり家計簿が優秀

家計簿って、どれくらい細かくつけていますか?

私はかなりざっくりな感じなので、この後紹介するEmpowerでの支出管理よりも、Mintでの支出管理のほうが使いやすくて気に入っています。

具体的に何が違うかというと、Mintのほうは目標額が項目ごとに決められるのはもちろん、「その他全部」という項目に、あまりきっちり管理したくないのが自動的に入るのです。

なので、スーパーでの買い物やガソリン代はきっちり管理したいけど、諸経費もろもろはあまりきっちりじゃなくてもいいや…全体額だけわかっていれば…なんて方にはMintがおすすめ。

反対にEmpowerのBudget(予算)管理のほうは、すべての支出に対して、カテゴリがあてがわれていて、かなり細かく管理できるのがポイント。

なのでここはもう個人の好みですが、きっちり全項目管理したいという場合にはEmpowerのほうがおすすめかと思います。

何気に便利なRollover

もう一つ、MintのBudget管理の機能で気に入っているのが、残りの予算を次の月にRolloverできる機能があること。

例えばうちの場合だと、ペットにかかる費用は月々いくら!と決めるのはなかなかに難しくて、予防接種の多い月は出費も多いけど、エサ代しかかからなかったときは、全然ペット関連支出がない…なんてばらつきがあります。

でも、それも平均して、ペットにはだいたいこれくらい…と予算が決められて、その中で使わなかった費用に関しては次の月に持ち越しになるので、出費の多い月があったとしても、「あぁ、先々月から全然使ってなかったからな…」と一目でわかるので、メンタルにも優しいです。

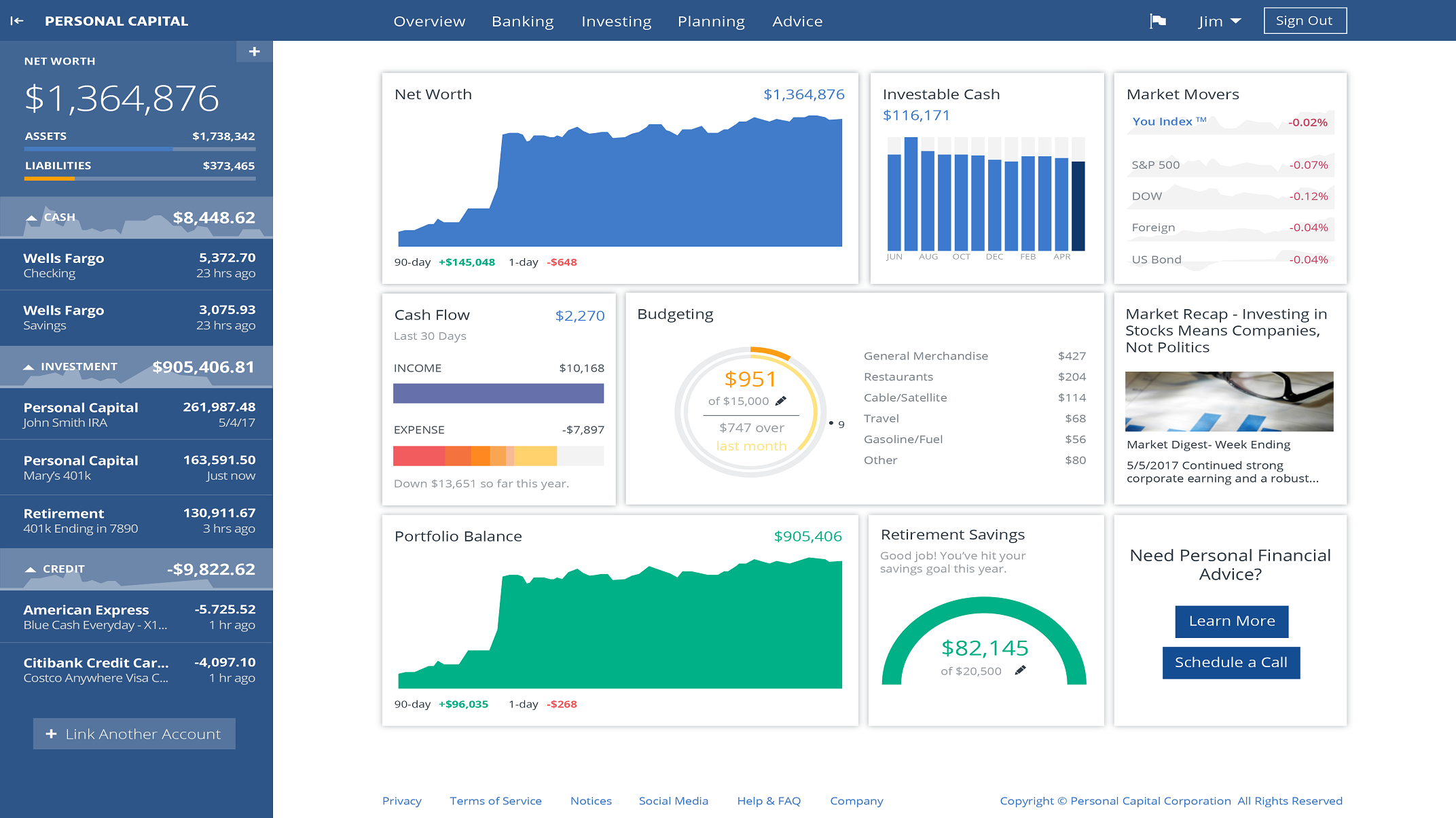

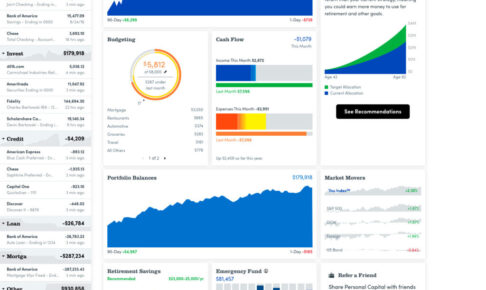

将来設計もバッチリ!Empower(旧Personal Capital)

Empowerとはミント同様、アカウントをリンクして使うツール。

家計簿というよりは、資産管理用といった感じで、今ある資産の全体像を把握するのに、とても便利です。

また、将来設計もかなり綿密に分析してもらえるのが特徴。

私もざっくり家計管理でもしようかな…という軽い気持ちで登録したのですが、今ではかなりしっかり管理するようになりました。

それも、このパーソナルキャピタルがとても優秀な管理ソフトであるおかげです。

証券口座(投資用)管理が楽

今持っている金融商品のアロケーションがとても分かりやすかったり、S&P500やダウジョーンズなどの主要インデックスと比べて、自分のパフォーマンスがどの程度なのかを知るのにはとても良いツールかと思います。

また、過去のデータから、最適なアロケーションをおすすめしてくれたりしますが、Empowerは特定の金融機関が運営しているツールでないので、ある特定の金融商品だけを進めてくる…なんてことは一切ないのもうれしいところです。

Mintには残念ながらクレジットカードや金融関連アプリの広告が多いですが、Empowerは、全くそんなことはありません。

たまに何かおススメしてくるな…と思ったら、Empowerがやっている口座についてとファイナンシャルプランナーとのお試しカウンセリングを受けてみませんか?とのお誘いだけです。

しかも頻度はかなり低いので、私は気になったことありません。

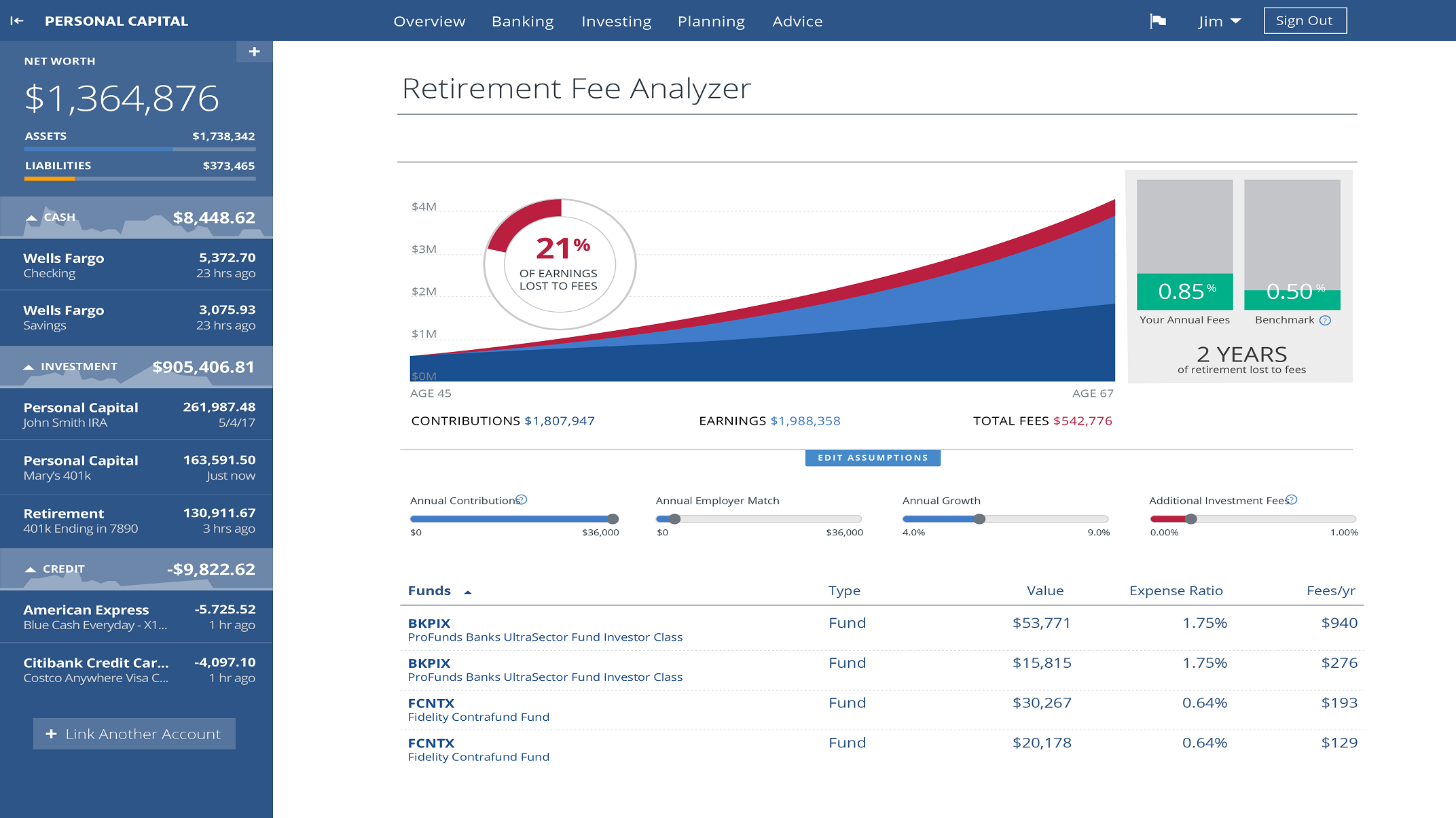

将来設計もばっちり

Empowerにはあって、Mintにはない嬉しい機能がもう一つあるのですが、401kのアカウントのシミュレーション…これがなかなかに使えます。

アメリカで働いている多くの方が401k口座をお持ちだと思うのですが、401kの専用アカウントって、選べる金融商品の種類が少なめだったり、あまり可視化されていないよくわからないプランなどあったり…と、どれに入っておけばいいか迷ってしまったりしませんでしたか?

Empowerのシミュレーションを使うと、今の金融商品の手数料計算もしてくれて、将来的にどれくらいの損をするのか…も数字として出てくるのです。

401kなんて、就職時に加入してからそのままほったらかし…という方は、ぜひこの機会にシミュレーションでチェックしてみるのもおすすめです。

Personal Capital?それともMint?どっちが良い?(→今はEmpower一択)

※追記:Mintのサービス終了により、この比較は過去のものになりました。現在は無料で使える資産管理アプリとしてEmpower(旧Personal Capital)がほぼ一択です。Empowerの詳しい使い勝手はこちらの記事にまとめています。

ツールを2つも使うのが嫌な場合は、それぞれの特徴や強みを見て、どちらか一つのツールに統一するのもいいかと思います。

私は

- Personal Capital = 全体資産&証券口座&確定拠出型年金の管理など

- Mint = 家族で共有する家計簿(毎日の支出管理)

的な感じで使い分けています。

どちらも無料のオンラインツールなので、とりあえず使ってみて、使いやすい方や、自分なりの使い分けをしてみるのもおススメです。

※完全無料で利用できます(英語のみ・日本語非対応)

あわせて読みたい

コメントを残す